Пассивный доход — мечта миллионов людей, стремящихся к финансовой свободе. Эксперты Академии трейдинга подчеркивают: построение источников пассивного дохода требует первоначальных вложений денег или времени и регулярного контроля. Платформа Pocket Option предлагает один из подходов к активной торговле производными инструментами. В этой статье разберем реальность пассивного заработка, необходимые условия для старта и восемь проверенных способов создания дополнительного дохода.

Реален ли пассивный доход сегодня?

Да, пассивный доход реален, но с важными оговорками. Термин «пассивный» часто вводит в заблуждение — на начальном этапе требуются активные действия, а затем регулярное обслуживание и контроль.

Что на самом деле означает пассивный доход:

- Деньги продолжают поступать после завершения первоначальной работы.

- Время на поддержание значительно меньше получаемого дохода.

Распространенные мифы:

- Не бесплатно: нужны вложения капитала, времени или навыков.

- Не быстро: значимый рост занимает месяцы или годы.

- Не «поставил и забыл»: требуется периодическое обслуживание.

Реалистичные примеры:

- Портфель дивидендных акций на 5 млн рублей — 200-400 тысяч в год (диапазон зависит от выбранных компаний и рынка).

- Сдача двухкомнатной квартиры — 30-50 тысяч рублей ежемесячно (зависит от региона и состояния).

- Успешный онлайн-курс — 50-200 тысяч в месяц после создания (результаты сильно варьируются).

Пассивный доход реален, но не является «бесплатными деньгами». Это результат грамотного вложения ресурсов.

Что требуется для пассивного заработка

Первоначальный капитал:

Большинство классических способов требуют денежных вложений:

- Покупка ценных бумаг для дивидендов — от 100,000 рублей.

- Недвижимость для сдачи в аренду — от 2-3 млн рублей.

- P2P кредитование — от 10,000 рублей.

- Стейкинг криптовалют — от 50,000 рублей.

Размер первоначального капитала прямо влияет на потенциальный доход.

Время и экспертиза:

Некоторые способы требуют больше времени и навыков, чем денег:

- Создание инфопродуктов (курсы, книги) — месяцы работы плюс экспертность в теме.

- Развитие партнерских программ — построение аудитории и понимание маркетинга.

- Создание контента (YouTube, блог) — регулярное производство и продвижение.

Терпение и дисциплина:

- Готовность ждать результатов месяцами.

- Способность не трогать растущие активы.

- Регулярное реинвестирование прибыли для роста.

- Устойчивость к просадкам и неудачам.

Большинство срываются на начальном этапе, когда результаты минимальны, а усилий требуется много.

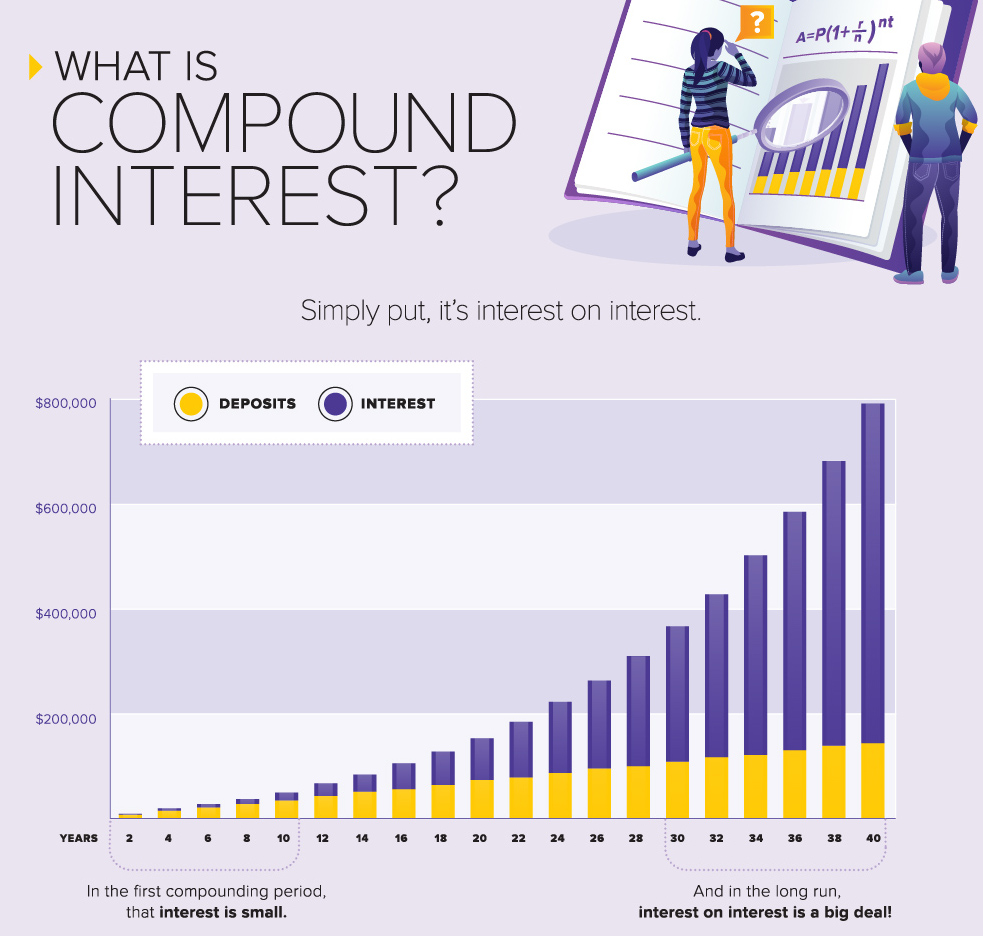

Visual Capitalist — What is Compound Interest?

8 идей пассивного дохода

1. Дивиденды от акций

Покупка акций компаний, регулярно выплачивающих дивиденды, — классический способ пассивного дохода.

Первичные капиталовложения: От 100,000 рублей для значимого дохода. Доходность варьируется в зависимости от выбранных компаний и рыночных условий.

Первичные знания и опыт:- Понимание фундаментального анализа компаний.

- Умение читать финансовую отчетность.

- Базовое понимание диверсификации портфеля.

- Открыть брокерский счет (обычный или ИИС).

- Изучить дивидендные аристократы — компании со стабильными выплатами.

- Собрать портфель из 10-20 компаний разных секторов.

- Реинвестировать дивиденды для ускорения роста.

- Ребалансировать портфель раз в квартал/полугодие.

- Компания может сократить или отменить дивиденды.

- Падение цены акций при кризисах.

- Инфляция съедает реальную доходность.

- Валютные риски для иностранных акций.

Налоги: Дивиденды облагаются НДФЛ 13-15%; брокер удерживает автоматически. На ИИС тип Б освобождается доход от операций с ЦБ, но дивиденды остаются облагаемыми.

Portfolio payouts: bar chart + table

2. Облигации (купонный доход)

Облигации — долговые ценные бумаги с фиксированными выплатами (купонами). Ниже доходность, но и риски меньше акций.

Первичные капиталовложения: От 50,000 рублей. Облигации доступнее акций, номинал часто 1,000 рублей за бумагу.

Первичные знания и опыт: Разобраться в типах облигаций (ОФЗ, корпоративные, еврооблигации) и рейтингах эмитентов; понимать дюрацию и доходность к погашению.

Необходимые действия:- Открыть брокерский счет или ИИС.

- Собрать лестницу погашений — облигации с разными сроками.

- Реинвестировать купоны в новые бумаги.

- Следить за новостями эмитентов.

- Дефолт эмитента (особенно для корпоративных облигаций).

- Процентный риск — падение цены при росте ставок.

- Реинвестиционный риск — падение ставок при реинвестировании купонов.

Налоги: Купоны облагаются НДФЛ 13-15%. По ряду выпусков ОФЗ купоны освобождены от НДФЛ — проверяйте условия конкретного выпуска и актуальные нормы НК РФ. На ИИС можно получить вычет.

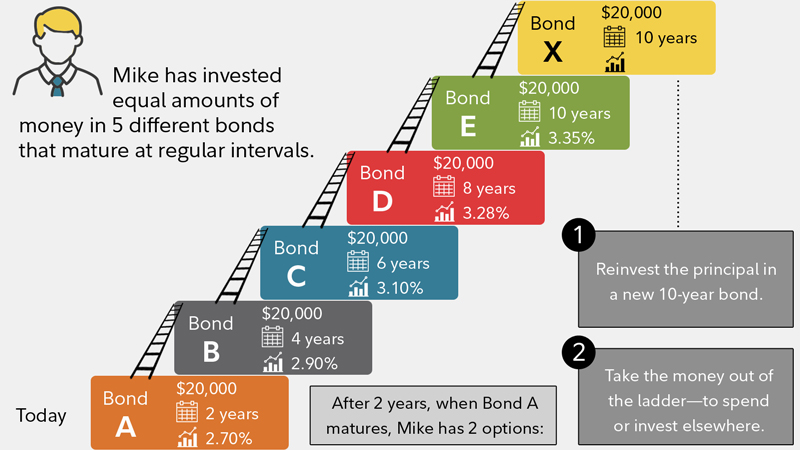

Инфографика: как строится bond ladder

3. Сдача недвижимости в аренду

Покупка квартиры, дома или коммерческого помещения для сдачи арендаторам.

Первичные капиталовложения: От 2-3 млн рублей для квартиры в регионах, от 5-10 млн в крупных городах. Доходность варьируется по локации и типу объекта.

Первичные знания и опыт:

- Знание местного рынка недвижимости.

- Понимание юридических аспектов аренды.

- Умение оценивать состояние объектов.

Необходимые действия:

- Купить подходящую недвижимость и подготовить к сдаче.

- Найти надежных арендаторов и заключить договор.

- Периодически решать вопросы по содержанию и продлевать договоры.

Риски:

- Квартира может пустовать (нет арендаторов).

- Недобросовестные арендаторы (порча имущества, задолженности).

- Падение цен на недвижимость.

- Расходы на ремонт и обслуживание.

Налоги: Варианты: НДФЛ 13% от дохода (декларация), самозанятость 4% (от физлиц) или 6% (от юрлиц/ИП), ИП на УСН или патенте.

4. P2P кредитование

Выдача займов физическим лицам или малому бизнесу через онлайн-платформы. Вы — кредитор, заемщики платят вам проценты.

Первичные капиталовложения: От 10,000 рублей. Платформы позволяют начинать с небольших сумм и диверсифицировать по сотням займов.

Первичные знания и опыт:

- Понимание кредитных рисков.

- Умение оценивать заемщиков по скорингу.

- Управление диверсификацией портфеля.

Необходимые действия:

- Выбрать проверенную P2P платформу.

- Изучить предложения и выбрать стратегию (ручной отбор или автоинвестирование).

- Распределить капитал между десятками/сотнями займов.

- Реинвестировать поступающие выплаты.

Риски:

- Дефолты заемщиков (обычно 2-10% в зависимости от категории).

- Банкротство P2P платформы.

- Отсутствие страхования вкладов (это не банк).

- Низкая ликвидность — нельзя быстро вывести все деньги.

Налоги: Доход от P2P облагается НДФЛ 13-15%. Платформа может удерживать налог как агент или вы подаете декларацию самостоятельно.

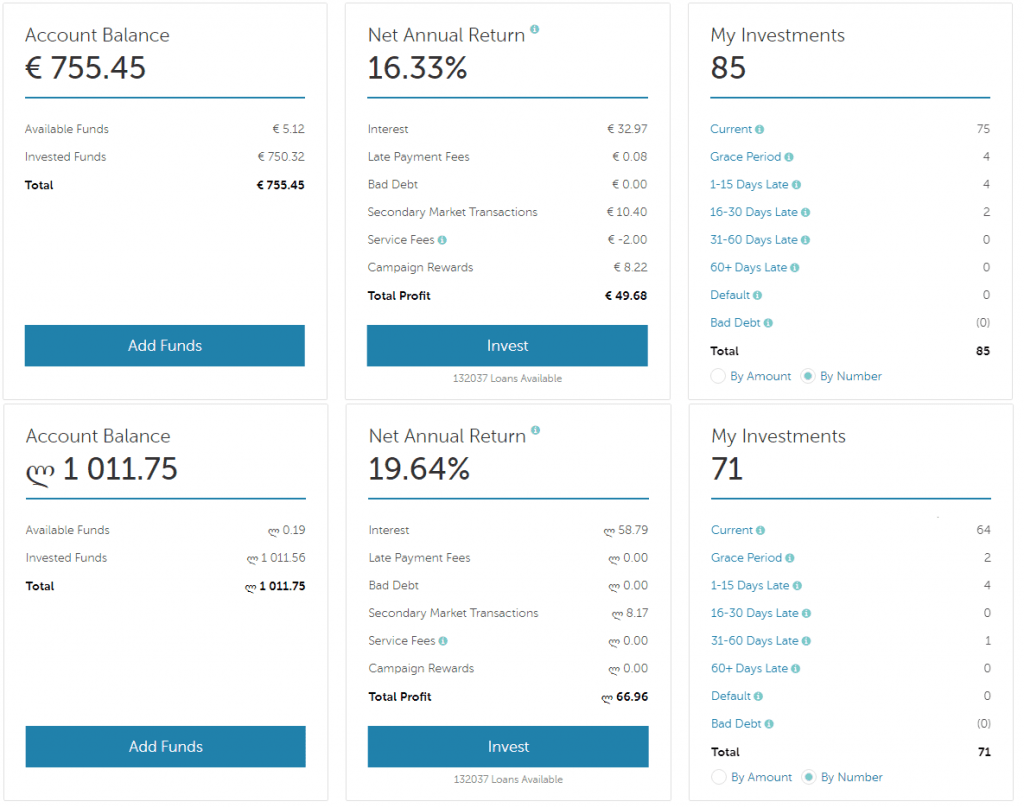

Mintos — Dashboard с доходностью и балансом

5. Стейкинг и лендинг криптовалют

Блокировка криптовалюты на определенный срок для получения процентов или предоставление крипты в займы через платформы.

Первичные капиталовложения: От 50,000 рублей. Минимальные суммы зависят от платформы и криптовалюты.

Первичные знания и опыт:

- Понимание блокчейна и механики стейкинга.

- Знание различий между централизованными (CEX) и децентрализованными (DeFi) платформами.

- Управление криптокошельками.

Необходимые действия:

- Купить криптовалюту (USDT, USDC, ETH, BNB или другие).

- Выбрать платформу (Binance Earn, Bybit Earn, DeFi протоколы).

- Заблокировать средства на стейкинг (фиксированный или гибкий срок).

- Получать проценты и реинвестировать для сложного процента.

Риски:

- Волатильность криптовалют и регуляторные риски в разных странах.

- Уязвимости смарт-контрактов и взломы бирж/протоколов.

- Блокировка средств на фиксированный срок и временная непостоянная потеря (impermanent loss) в ликвидных пулах.

Налоги: В России доход от стейкинга теоретически облагается НДФЛ как «иной доход», но механизм контроля формируется. При продаже крипты с прибылью — НДФЛ 13-15% от разницы.

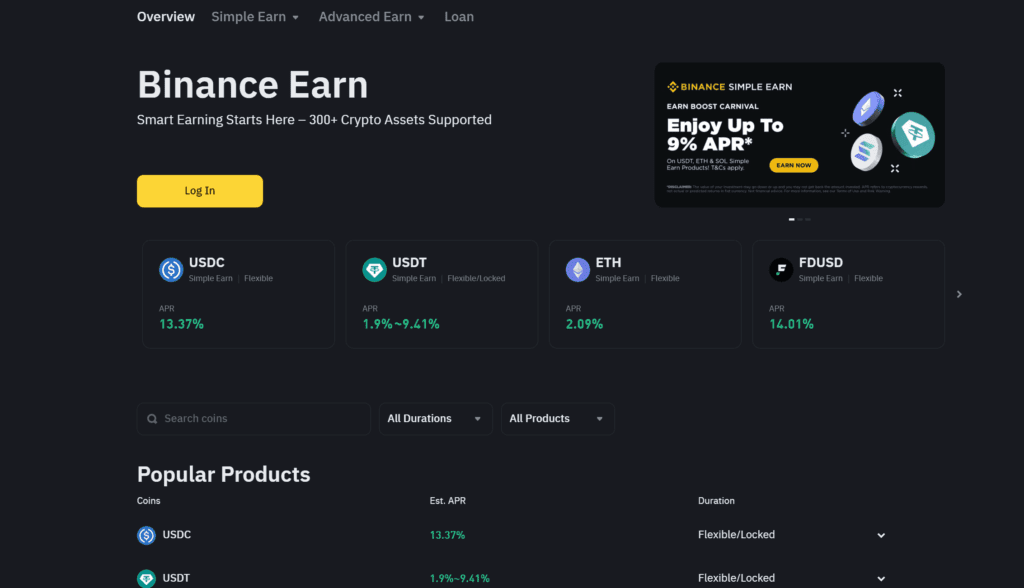

Binance Earn обзор: карточки и APR

6. Создание и продажа цифровых продуктов

Разработка онлайн-курсов, электронных книг, шаблонов, программного обеспечения, которые продаются автоматически.

Первичные капиталовложения: Минимальные денежные вложения, но большие временные инвестиции — от нескольких недель до месяцев работы.

Первичные знания и опыт:

- Экспертиза в области создаваемого продукта.

- Навыки создания контента (текст, видео, дизайн).

- Базовый маркетинг и продвижение.

Необходимые действия: Выбрать тему → создать продукт → разместить на платформе → настроить воронку продаж → периодически обновлять.

Риски:

- Продукт может не найти аудитории.

- Высокая конкуренция в популярных нишах.

- Быстрое устаревание информации.

- Необходимость постоянного продвижения.

Налоги: Доход облагается: самозанятость 4-6% (до 2.4 млн в год), ИП на УСН 6%, или НДФЛ 13-15%.

Udemy: рейтинг курса и отзывы

7. Партнерские программы и реферальные ссылки

Продвижение продуктов или услуг других компаний за комиссию с продаж по вашей ссылке.

Первичные капиталовложения: Минимальные денежные вложения, но требуется время на построение аудитории (блог, YouTube канал, соцсети).

Первичные знания и опыт:

- Создание контента и привлечение аудитории.

- Основы SEO и продвижения.

- Копирайтинг и умение убеждать.

Необходимые действия:

- Построить площадку с аудиторией.

- Выбрать партнерские программы в вашей нише.

- Интегрировать реферальные ссылки в контент.

- Создавать качественный контент с рекомендациями.

Риски:

- Зависимость от алгоритмов платформ (YouTube, Google) и закрытие партнерских программ.

- Репутационные риски при продвижении некачественных продуктов.

Налоги: Партнерский доход облагается: самозанятость 4-6%, ИП на УСН 6%, или НДФЛ 13-15%.

8. Торговля производными инструментами (активный трейдинг)

ВАЖНО: Это не пассивный доход, а активный трейдинг с высокими рисками.Платформа Pocket Option предлагает торговлю производными инструментами с фиксированным потенциалом прибыли и убытка.

Первичные капиталовложения: От 10,000 рублей. Минимальный депозит обычно от $50-100.

Первичные знания и опыт:

- Понимание технического анализа.

- Базовые знания рынков.

- Управление рисками и капиталом.

- Психологическая устойчивость к убыткам.

Необходимые действия: Изучить основы анализа → практика на демо → разработать стратегию → торговать дисциплинированно → вести дневник сделок.

Риски:

- Высокий процент убыточных счетов (большинство теряет деньги).

- Психологические риски — азарт и эмоциональная торговля.

- Отсутствие гарантий прибыли.

Налоги: Прибыль облагается НДФЛ 13-15%. Платформа может не быть налоговым агентом — декларируете доход самостоятельно.

Таблица-сравнение видов пассивного дохода

| Способ | Начальные вложения | Потенциальная доходность | Риски | Сложность входа | Ликвидность |

| Дивиденды от акций | От 100,000₽ | 6-10% годовых | Средние | Средняя | Высокая |

| Облигации | От 50,000₽ | 5-8% годовых | Низкие-средние | Низкая | Высокая |

| Аренда недвижимости | От 2,000,000₽ | 5-8% годовых | Средние | Высокая | Низкая |

| P2P кредитование | От 10,000₽ | 10-20% годовых | Высокие | Средняя | Низкая |

| Стейкинг крипты | От 50,000₽ | 5-15% годовых | Высокие | Средняя | Средняя |

| Цифровые продукты | Минимальные (время) | Непредсказуемая | Средние | Высокая | Не применимо |

| Партнерские программы | Минимальные (время) | Непредсказуемая | Низкие | Высокая | Не применимо |

| Производные инструменты | От 10,000₽ | Непредсказуемая | Очень высокие | Средняя | Активный трейдинг, не пассивный доход |

Примечание: Доходности ориентировочные; риски и доступность зависят от рыночных условий и юрисдикции.

Инвестфонды: плюсы и минусы, схематично

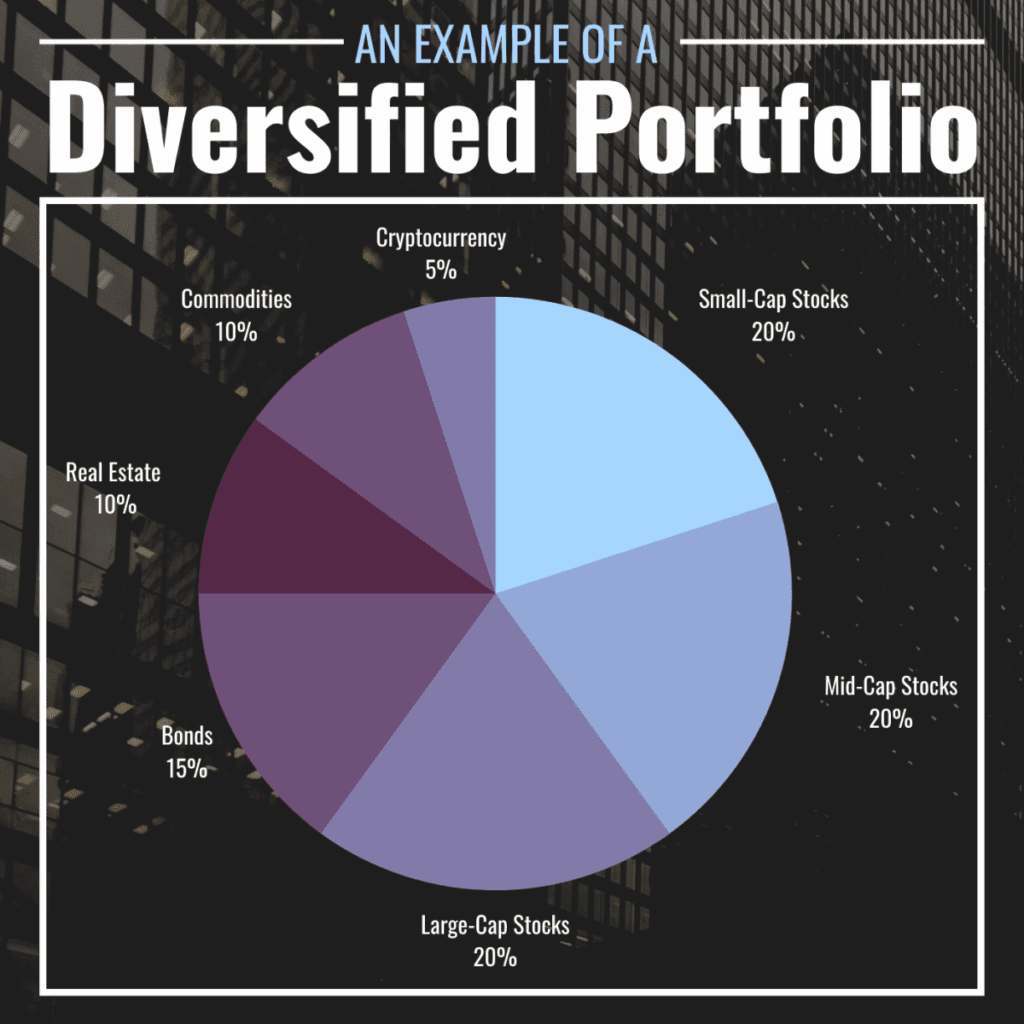

Комбинирование стратегий для диверсификации

Опытные инвесторы не полагаются на один источник пассивного дохода, а создают диверсифицированный портфель.

Пример сбалансированного портфеля на 1 млн рублей:

- 40% (400,000₽) — дивидендные акции и облигации: доходность 24-32 тысячи в год.

- 20% (200,000₽) — P2P кредитование: доходность 24-30 тысяч в год.

- 20% (200,000₽) — стейкинг стейблкоинов: доходность 16-20 тысяч в год.

- 10% (100,000₽) — цифровые продукты/партнерки: непредсказуемый доход.

- 10% (100,000₽) — резерв на новые возможности.

Итого: 64-82 тысячи в год при диверсификации рисков. Диапазоны зависят от конкретных инструментов и рыночных условий.

Принципы построения портфеля:

- Не вкладывайте весь капитал в один инструмент.

- Балансируйте риск и доходность.

- Регулярно ребалансируйте.

- Реинвестируйте прибыль для сложного процента.

Диверсифицированный портфель: акции/облигации/недвижимость

Налогообложение пассивного дохода в России

Основные налоговые ставки:

НДФЛ: 13% до 5 млн рублей в год, 15% свыше. Применяется к дивидендам, купонам, прибыли от продажи активов, доходу от аренды.

Самозанятость: 4% от физлиц, 6% от юрлиц/ИП. Лимит 2.4 млн в год.

ИП на УСН: 6% от дохода.

Налоговые вычеты и оптимизация:

ИИС: Тип А — вычет 13% от взноса (до 52,000₽ в год). Тип Б — не платите налог с дохода от операций с ЦБ (дивиденды облагаются отдельно). Минимальный срок 3 года.

ЛДВ: Освобождение от налога при владении акциями/облигациями более 3 лет (лимит 3 млн × годы владения).

Проверяйте актуальные нормы НК РФ — законодательство меняется.

Практические шаги для старта

План запуска:

Месяц 1. Обучение и планирование- Изучите варианты пассивного дохода.

- Оцените свои ресурсы.

- Выберите 1-2 направления.

- Откройте необходимые счета.

- Сделайте первые минимальные вложения.

- Тестируйте стратегии.

- Постепенно увеличивайте вложения.

- Реинвестируйте прибыль.

- Добавляйте новые направления.

- Ребалансируйте портфель.

- Отказывайтесь от неэффективного.

- Масштабируйте успешное.

Не ожидайте мгновенных результатов. Значимый пассивный доход — результат системной работы в течение нескольких лет.

Критические предупреждения о рисках

Пассивный доход не гарантирован и сопряжен с рисками потери капитала. Любые инвестиции могут привести к убыткам, особенно при недостаточной диверсификации или в периоды кризисов.

Не существует источников пассивного дохода без рисков. Высокая доходность всегда сопровождается пропорционально высокими рисками. Предложения «гарантированных» 20-30% годовых — признак мошенничества.

Инфляция съедает покупательную способность. Номинальная доходность 8% при инфляции 10% означает реальный убыток 2%.

Инвестируйте только свободные средства, потерю которых готовы принять. Никогда не используйте кредитные деньги, последние накопления, средства на жилье, образование или лечение.

Эта статья образовательная и не является финансовой рекомендацией. Все решения принимаете самостоятельно на свой риск.

Заключение

Пассивный доход — реальная возможность для тех, кто готов вложить время, деньги или навыки в построение источников регулярных поступлений. Успех требует терпения, дисциплины, диверсификации и постоянного обучения.

Платформа Pocket Option предлагает один из подходов к активной торговле производными инструментами, однако это не пассивный доход, а высокорискованная деятельность, требующая активного участия. Для получения фундаментальных знаний о финансовых инструментах и инвестировании изучите образовательные программы Академии трейдинга, где представлены актуальные методики работы с различными активами и стратегии построения пассивного дохода.